茅台不再是“国酒”!市值超农行位列A股第四 分析师高喊还能涨 经销商也不愁卖

茅台不再是“国酒”,但茅台依然是茅台。

7月1日,“国酒茅台”正式更名为“贵州茅台”;也是在这一天,贵州茅台的市值一举超过农业银行,升至A股总市值排名第4位。

“涨价不会影响销量,白酒没有淡季,每天都有人要喝酒,就和每个人都要吃饭一个性质。”白酒经销商对记者表示。

茅台换标引关注

6月30日起,“国酒茅台”正式更名为“贵州茅台”。

记者7月1日到达北京唯一的茅台直营店发现,“国酒”的标识已经不见了,新的标识也还没有来得及贴上去。

自2001年以来,茅台集团持续向国家商标主管部门提交申请书,申请注册使用“国酒茅台”商标,9次申请均未通过。

事情的转折发生在2018年8月,贵州茅台宣布:“对国家商标评委会复审决定,我们充分尊重,也乐于接受。”

同年9月,贵州茅台微信公众号名称也从“国酒茅台”改为“贵州茅台”。

记者在走访北京经销门店时,就有销售人员对记者表示,53度飞天茅台前一个星期刚刚涨价,原因之一便是“这批货可能是最后一批使用国酒茅台标识的了,以后全是贵州茅台。”

“涨价不影响销量”

说到茅台的价格,多个经销商称,茅台酒的零售价格均在2200元/瓶以上,大多数的经销商零售价为2399元/瓶。

从2月份以来,茅台酒价共有3、4次提价,三个月的时间涨了近600元。而去年同期的价格为1500元/瓶。

经销商说:“只能是市场调价了我们才调,我们会去酒水市场做调查,看大家都涨了,我们也跟着涨。”

此外,目前贵州茅台的供货市场依旧紧俏,“价高者得”是行业惯性。一般情况下,需要全款支付预约,等待三天左右的时间才能拿到货。

除了经销商这一渠道外,直营店的预约则需要等待两个月的时间。店员告诉记者,北京一家直营店每天的流水至少在200-300万元。

正说着,就有一位顾客一次拉走了5箱贵州茅台。他自2012年开始买贵州茅台,有时候买一箱,有时候买几瓶,这一次也是攒了两个月才拿到酒。

经销商的话让人印象颇为深刻,“涨价影响不了销量,每个人都有需求,就拿米来说,米原来8毛现在涨到3元,您就不吃了吗?”

股价稳站1000元

7月1日,贵州茅台收盘价为1031.86元/股,涨幅近5%,总市值突破1.29万亿元,一举超过农业银行,升至A股总市值排名第4位。

wing数据显示,截至收盘,“宇宙行”工商银行的市值为2.03万亿元;中国平安紧随其后,市值为1.61万亿元;建设银行排名第三,市值为1.49万亿元。

由此计算,以今天的收盘价为定值,贵州茅台每股只需再涨超158元,总市值将超越建设银行;再涨250元,市值将赶超中国平安;距离A股第一市值“宇宙行”,每股还差585元。

茅台酒的进阶目标似乎并不遥远。6月30日,太平洋证券再次将贵州茅台的目标价提高至1240元。其给出了三点理由:

1、 白酒龙头资本面好、确定性高、资金抱团、估值合理偏贵;

2、 茅台加快经销商打款和发货,确定性仍高,享受龙头溢价;

3、 投资结构优化,估值中枢上行,向上继续看20%左右空间。

贵州茅台业绩亮眼

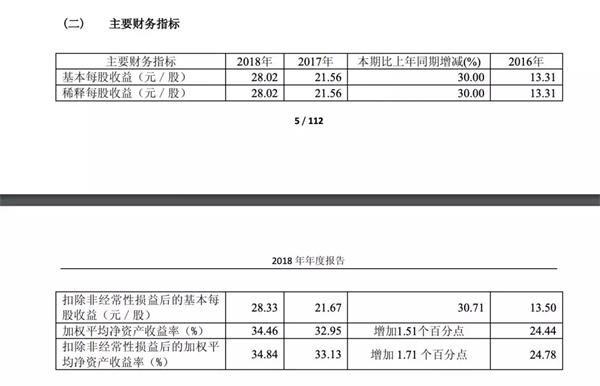

3月28日茅台披露的年报显示,公司2018年实现的营业收入为736.39亿元,同比增长26.49%;净利润为352.04亿元,同比增长30%。每股收益28.02元,每10股派发红利145.39元。

最新数据显示,贵州茅台一季度经营数据中,贵州茅台实现营业收入216.44亿元,同比增长23.92%;净利润为112.21亿元,同比增长31.91%。

从各项指标来看,目前贵州茅台的滚动市盈率为32.60倍,数据显示,A股的平均市盈率为12.83倍,整个食品饮料行业的市盈率为33.40倍。

有分析人士指出,贵州茅台的价格涨的很高,但按照市盈率来看,贵州茅台的价格并非高到离谱,考虑到企业盈利和分红的稳定性,1000元的茅台可能是市场给予其合适的估值。

此外,市净率可以衡量股票相对其现有资产市场出售价格的高低。贵州茅台的市净率目前为9.96倍,上海证券统计的所有A股二季度的市净率为1.54倍,6月食品饮料整体的市净率为5.8倍。

申万食品饮料行业PB(MRQ)

贵州茅台往往和价值投资相联系。价值投资的基本原则是“好投资=好企业+好价格”,而体现这一原则的指标非净资产收益率莫属。目前,上市公司在公开增发时,就要求三年的加权平均净资产收益率平均不得低于6%。贵州茅台2018年年报披露的数据显示,加权平均净资产收益率34.46%;2017年,这一数值为32.95%。

贵州茅台会拆股吗?

亮眼的基本面或许会吸引众多的投资者,但是贵州茅台的高股价是否会让中小投资者望而却步?

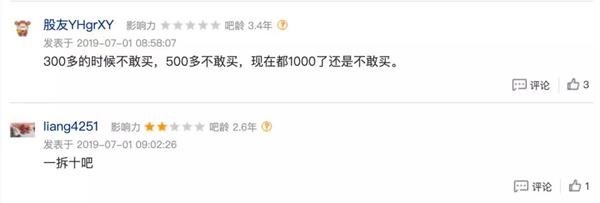

对此,股吧的投资者称:“我都买不起了,一手就十万,现在只有看的份了。”

还有投资者表示,300元的时候不敢买,500多不敢买,现在都1000元了还是不敢买。

甚至有多位投资者留言:“一拆十吧!”

其实,大量的投资者对于贵州茅台拆股都存有预期。原因有二,一是公司基本面优异,市场产品供不应求;二是公司相较于其他市值排行前列的公司来说,总股本太少,仅12.56亿股。例如,工商银行的总股本为3564亿股。

但是,也有投资者对分拆的计划表示反对。原因在于,拆股之后会有投机者趁着低价涌入,从而导致贵州茅台的股价非理性波动。

有多年白酒行业分析师经验的人士表示,从股东结构来看,茅台股价过高,股东多为机构及净值较高的个人投资者,资金实力有限的中小散户难以参与。一旦进行拆股,茅台的品牌力、情绪聚焦和历史可见的回报率,可预期会吸引大量中小户买入,而其他资金受此影响也会继续加仓,一段时间内将构成互相促进的正循环。

相关报道>>>

贵州茅台跃上千元总市值居A股第四 7只白酒股股价再创历史新高

千元茅台再“飞天” 市值单日暴涨600亿 跨过中石油还有上涨空间吗?

“国酒茅台”改名“贵州茅台”!十余年商标之争画上句号

A股27年最“贵”!茅台收盘价站稳千元 上市后净利增106倍

(文章来源:中国证券报)

责任编辑:陈美琪